Machine Learning in der Finanzwirtschaft

Verständliche Einordnung • Grundlegende Methoden • Konkrete Einsatzgebiete

- Klartext im Begrifflichkeitsdschungel: Was ist Machine Learning und was kann es?

- Die Mathematik und die unterschiedlichen Modelle hinter Machine Learning

- Datenaufbereitung und Messung der Prognosegüte

- Metaparameter und Datenaufteilung

- Offensichtliche und weniger offensichtliche Anwendungsgebiete

- Illustration der Möglichkeiten und Grenzen mit ausgewählten Anwendungsbeispielen

Machine Learning ist als Teilbereich der künstlichen Intelligenz auch im Finanzsektor angekommen. Kreditscoring, Risikofrüherkennung, maßgeschneiderte Vertriebs- und Marketingmaßnahmen… die Einsatzmöglichkeiten sind unzählig. Mithilfe des maschinellen Lernens werden IT-Systeme in die Lage versetzt, auf Basis vorhandener Datenbestände und Algorithmen Muster und Gesetzmäßigkeiten zu erkennen und Lösungen zu entwickeln. Soweit die Theorie. Doch wie funktioniert die dahinterliegende Technik wirklich? Welche mathematischen Grundlagen stecken in Machine Learning? Und vor allem: Wo und wie lässt sich die Technik in der Finanzwirtschaft konkret einsetzen?

Nutzen Sie unser 2-tägiges Seminar und erhalten Sie Antworten auf diese Fragen. Neben der grundlegenden Theorie sowie den Modellen und Methoden hinter Machine Learning, erhalten Sie ganz konkrete Beispiele zu Praxisanwendungen und Einsatzbereichen – vom Risikomanagement bis hin zum Marketing und Vertrieb.

Nach dem Seminar sind Sie in der Lage einzuschätzen, für welche Aufgabenstellungen welche Modelle in Frage kommen und verstehen die grundlegenden Schritte bei der Entwicklung des maschinellen Lernens.

Zielgruppe:

Das Intensiv-Seminar richtet sich an Fach- und Führungskräfte aus allen Sparten und Bereichen des Finanzwesens, wie Banken, Sparkassen, Versicherungen, Krankenkassen, Leasingunternehmen, Fin- Techs und Finanzdienstleistungsinstitute, die sich einen guten Überblick über Einsatzbereiche und Funktionsweisen von Machine Learning verschaffen möchten. Die mathematischen Grundlagen für das Verständnis der Modelle werden im Seminar gelegt.

Seminarprogramm

Tag 1: Empfang ab 8.30 Uhr

9.00 Uhr Herzlich willkommen

• Begrüßung durch Dr. Gordon Gillespie

9.15 Uhr Einführung und erster Überblick

• Angeleitetes vs. unangeleitetes Lernen

• Regression vs. Klassifikation

• Analyse- vs. Prognosemodelle

• Statistische/ökonometrische Modelle vs.

Maschinenmodelle

10.15 Uhr Beispiel zur Einstimmung

• Lineares Regressions- vs. Baummodell

10.45 Uhr Kaffee- und Teepause

11.00 Uhr Datenaufbereitung

• Univariate Merkmalsanalyse

• Fehlende, fehlerhafte und extreme Werte

• Multivariate Merkmalsanalyse und Dimensionsreduktion

• Standardisierung und komplexere Transformationen

12.30 Uhr Mittagspause

13.30 Uhr Messung der Prognosegüte

• Verlustfunktion

• Korrelation Prognose-/Realwerte

• Residuenanalyse

• ROC-Kurven etc.

14.30 Uhr Metaparameter & Datenaufteilung

• Das Problem der Überanpassung

• Einstellen der Modell-Metaparameter

• Trainings-, Validierungs- und Testmenge

• Bootstrapping und Kreuzvalidierung

15.30 Uhr Kaffee- und Teepause

15.45 Uhr Machine Learning in der Praxis

• Einsatzmöglichkeiten in der Finanzwirtschaft

• Bewertungsdimensionen für Modelle

• Modellauswahl in der Praxis

• Herausforderungen bei der Schätzung und

Implementierung

• Modellpflege in Folgejahren

Daniel Saathoff, DKB-Deutsche Kreditbank AG

17.45 Uhr Zusammenfassung und erster Praxistransfer

18.00 Uhr Ende des ersten Tages und Get-Together

Referenten

Dr. Gordon Gillespie ist als finanz-mathematischer und aktuarieller Berater bei der TriSolutions GmbH tätig. Seine Beratungsschwerpunkte liegen im Bereich mathematischer Modellierungen in der Banken- und Versicherungspraxis sowie der Umsetzung entsprechender Modelle in Form von effizienten und stabilen IT-Anwendungen. Im Rahmen seiner Beratungstätigkeit ist Herr Dr. Gillespie schon mehrfach mit Aufgaben im Bereich der Modellvalidierung betraut gewesen, insbesondere der Entwicklung entsprechender quantitativer Verfahren. Er verfügt über umfassende Kenntnisse statistischer und datenanalytischer Verfahren und ein tiefes konzeptionelles Verständnis einschlägiger Markt-, Kredit- und operationeller Risikomodelle.

Dr. Gordon Gillespie ist als finanz-mathematischer und aktuarieller Berater bei der TriSolutions GmbH tätig. Seine Beratungsschwerpunkte liegen im Bereich mathematischer Modellierungen in der Banken- und Versicherungspraxis sowie der Umsetzung entsprechender Modelle in Form von effizienten und stabilen IT-Anwendungen. Im Rahmen seiner Beratungstätigkeit ist Herr Dr. Gillespie schon mehrfach mit Aufgaben im Bereich der Modellvalidierung betraut gewesen, insbesondere der Entwicklung entsprechender quantitativer Verfahren. Er verfügt über umfassende Kenntnisse statistischer und datenanalytischer Verfahren und ein tiefes konzeptionelles Verständnis einschlägiger Markt-, Kredit- und operationeller Risikomodelle.

Daniel Saathoff ist Fachbereichsspezialist Risiko Controlling bei der Deutschen Kreditbank AG. Zuvor war er bei S Rating und Risikosysteme GmbH tätig. Dort war zunächst einige Jahre mit dem Kreditrisikoportfoliomodell und verwandten Säule II-Themen betraut und erwarb sich dann weitere Erfahrung in der Säule I als Teamleiter Scoring und LGD, wo er die Scoring- und Verlustschätzungsmodelle (IRBA, KSA) für die Sparkassen, Landesbanken und Landesbausparkassen verantwortete.

Daniel Saathoff ist Fachbereichsspezialist Risiko Controlling bei der Deutschen Kreditbank AG. Zuvor war er bei S Rating und Risikosysteme GmbH tätig. Dort war zunächst einige Jahre mit dem Kreditrisikoportfoliomodell und verwandten Säule II-Themen betraut und erwarb sich dann weitere Erfahrung in der Säule I als Teamleiter Scoring und LGD, wo er die Scoring- und Verlustschätzungsmodelle (IRBA, KSA) für die Sparkassen, Landesbanken und Landesbausparkassen verantwortete.

Übersicht

Termine und Veranstaltungsorte

11. und 12. Dezember 2018

Adina Apartment Hotel Frankfurt Neue Oper

Wilhelm-Leuschner-Straße 6

60329 Frankfurt am Main

Dauer

2 Tage [16 CPE ~ IIA Standards]

Teilnahmebedingungen und Preis

Nach Eingang Ihrer Anmeldung erhalten Sie eine Anmeldebestätigung und eine Rechnung. Die Teilnahmegebühr für das eintägige Seminar beträgt inkl. Mittagessen, Erfrischungsgetränken und der Dokumentation 1.695,– € zzgl. der gesetzlichen MwSt. Bis zu zwei

Wochen vor Veranstaltungstermin können Sie kostenlos stornieren. Danach oder bei Nichterscheinen des Teilnehmers berechnen wir die gesamte Teilnahmegebühr. Selbstverständlich ist eine Vertretung des angemeldeten Teilnehmers möglich.

Von Herbstaktion ausgeschlossen.

https://audit-research-center.com/wp-content/uploads/2018/11/Live-Session-Audit-Innovation_2.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-11-02 12:59:562018-11-15 16:27:33Live Session Audit Innovation | Serious Business Games

https://audit-research-center.com/wp-content/uploads/2018/11/Live-Session-Audit-Innovation_2.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-11-02 12:59:562018-11-15 16:27:33Live Session Audit Innovation | Serious Business Games https://audit-research-center.com/wp-content/uploads/2018/11/Wrap-up-FLAi-Conference.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-11-02 12:08:362018-11-05 14:30:29FLAi Wrap-up – Das Wichtigste von der FLAi Conference aus Lateinamerika

https://audit-research-center.com/wp-content/uploads/2018/11/Wrap-up-FLAi-Conference.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-11-02 12:08:362018-11-05 14:30:29FLAi Wrap-up – Das Wichtigste von der FLAi Conference aus Lateinamerika https://audit-research-center.com/wp-content/uploads/2018/10/002-Auditing-across-cultures-.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-29 10:26:552018-11-07 10:31:37Auditing across cultures – an introduction

https://audit-research-center.com/wp-content/uploads/2018/10/002-Auditing-across-cultures-.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-29 10:26:552018-11-07 10:31:37Auditing across cultures – an introduction https://audit-research-center.com/wp-content/uploads/2018/10/003-Presenting-Upwards-2.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-29 10:19:562018-11-12 12:26:49Presenting Upwards – Senior Managers and C level

https://audit-research-center.com/wp-content/uploads/2018/10/003-Presenting-Upwards-2.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-29 10:19:562018-11-12 12:26:49Presenting Upwards – Senior Managers and C level https://audit-research-center.com/wp-content/uploads/2018/10/004-How-to-build-trust-maintain-relationships-3.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-29 10:13:012018-11-12 12:26:55How to build trust, maintain relationships and manage conflicts in challenging times

https://audit-research-center.com/wp-content/uploads/2018/10/004-How-to-build-trust-maintain-relationships-3.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-29 10:13:012018-11-12 12:26:55How to build trust, maintain relationships and manage conflicts in challenging times https://audit-research-center.com/wp-content/uploads/2018/10/026-Machine-Learning.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-15 09:00:342018-10-15 09:19:47Machine Learning in der Finanzwirtschaft

https://audit-research-center.com/wp-content/uploads/2018/10/026-Machine-Learning.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-15 09:00:342018-10-15 09:19:47Machine Learning in der Finanzwirtschaft https://audit-research-center.com/wp-content/uploads/2018/10/COSO-II-2.0-1.jpg

563

857

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

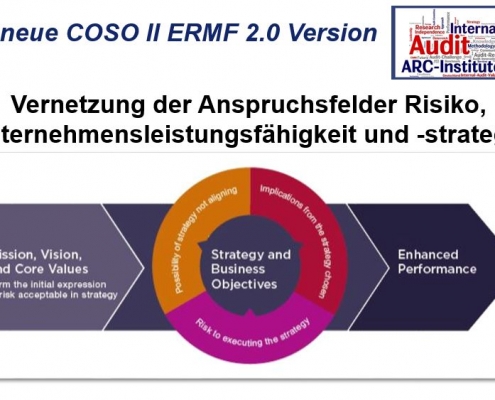

ARC-Institute2018-10-05 10:24:232018-10-17 12:33:42Kompakt: COSO II Neu 2.0 ERMF – Neue Risiken – Neues Framework

https://audit-research-center.com/wp-content/uploads/2018/10/COSO-II-2.0-1.jpg

563

857

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-05 10:24:232018-10-17 12:33:42Kompakt: COSO II Neu 2.0 ERMF – Neue Risiken – Neues Framework https://audit-research-center.com/wp-content/uploads/2018/10/ARC_HIANCA_Erfolgreiche_Interne_Revision_3.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

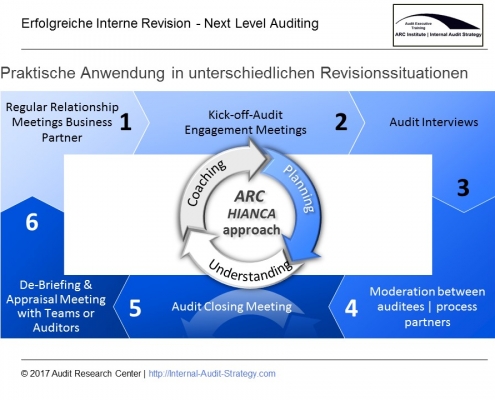

ARC-Institute2018-10-04 11:40:102020-12-07 08:20:17Erfolgreiche Interne Revision: ARC HiANCA® für Führungskräfte

https://audit-research-center.com/wp-content/uploads/2018/10/ARC_HIANCA_Erfolgreiche_Interne_Revision_3.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-04 11:40:102020-12-07 08:20:17Erfolgreiche Interne Revision: ARC HiANCA® für Führungskräfte https://audit-research-center.com/wp-content/uploads/2018/10/024-Trendbarometer-Interne-Revision.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-04 11:22:442018-10-29 12:43:29Trendbarometer Interne Revision | The Trend is your Friend

https://audit-research-center.com/wp-content/uploads/2018/10/024-Trendbarometer-Interne-Revision.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-04 11:22:442018-10-29 12:43:29Trendbarometer Interne Revision | The Trend is your Friend https://audit-research-center.com/wp-content/uploads/2018/10/023-Social-Engineering-3.0.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-02 10:40:432018-10-17 12:31:44Social Engineering 3.0

https://audit-research-center.com/wp-content/uploads/2018/10/023-Social-Engineering-3.0.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-02 10:40:432018-10-17 12:31:44Social Engineering 3.0 https://audit-research-center.com/wp-content/uploads/2018/10/022-Praxisworkshop-Digital-Risk-Management.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-02 10:28:022018-10-17 12:37:04Praxisworkshop Fortgeschrittene: Erste Prüfungen durchgeführt

https://audit-research-center.com/wp-content/uploads/2018/10/022-Praxisworkshop-Digital-Risk-Management.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-02 10:28:022018-10-17 12:37:04Praxisworkshop Fortgeschrittene: Erste Prüfungen durchgeführt https://audit-research-center.com/wp-content/uploads/2018/10/021-Der-digitale-Stresstest.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-02 10:16:452019-03-06 08:25:26Der digitale Stresstest – Prüfungskonzept für die Digitalisierung

https://audit-research-center.com/wp-content/uploads/2018/10/021-Der-digitale-Stresstest.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-02 10:16:452019-03-06 08:25:26Der digitale Stresstest – Prüfungskonzept für die Digitalisierung https://audit-research-center.com/wp-content/uploads/2018/10/020-Prüfung-des-Compliance-Management-Systems.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-02 09:19:272020-06-01 16:22:36Prüfung des Compliance Management Systems für Interne Revisoren

https://audit-research-center.com/wp-content/uploads/2018/10/020-Prüfung-des-Compliance-Management-Systems.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-02 09:19:272020-06-01 16:22:36Prüfung des Compliance Management Systems für Interne Revisoren https://audit-research-center.com/wp-content/uploads/2018/10/016-Die-Interne-Revision-als-Organisationsentwickler.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-02 08:32:362020-06-01 16:19:11Die Interne Revision als Organisationsentwickler

https://audit-research-center.com/wp-content/uploads/2018/10/016-Die-Interne-Revision-als-Organisationsentwickler.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-02 08:32:362020-06-01 16:19:11Die Interne Revision als Organisationsentwickler https://audit-research-center.com/wp-content/uploads/2018/09/015-Interest-Rate-Risk-in-the-Banking-Book-IRRBB.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-09-03 10:19:262018-10-12 15:17:47IRRBB – Interest Rate Risk in the Banking Book

https://audit-research-center.com/wp-content/uploads/2018/09/015-Interest-Rate-Risk-in-the-Banking-Book-IRRBB.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-09-03 10:19:262018-10-12 15:17:47IRRBB – Interest Rate Risk in the Banking Book https://audit-research-center.com/wp-content/uploads/2018/08/013-Multiprüfungsmanagement-1.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-08-01 12:03:452018-08-29 18:21:45Multiprüfungsmanagement

https://audit-research-center.com/wp-content/uploads/2018/08/013-Multiprüfungsmanagement-1.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-08-01 12:03:452018-08-29 18:21:45Multiprüfungsmanagement https://audit-research-center.com/wp-content/uploads/2018/08/012-Ausrichtung-des-IR-Dienstleistungsportfolio.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-08-01 11:23:202018-08-29 18:23:15Ausrichtung des IR Dienstleistungsportfolio

https://audit-research-center.com/wp-content/uploads/2018/08/012-Ausrichtung-des-IR-Dienstleistungsportfolio.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-08-01 11:23:202018-08-29 18:23:15Ausrichtung des IR Dienstleistungsportfolio https://audit-research-center.com/wp-content/uploads/2018/08/011-Kernbotschaften-senden-–-Empfängerorientierte-Revisionsberichte.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-08-01 10:51:082018-08-29 18:25:17Kernbotschaften senden – Empfängerorientierte Revisionsberichte

https://audit-research-center.com/wp-content/uploads/2018/08/011-Kernbotschaften-senden-–-Empfängerorientierte-Revisionsberichte.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-08-01 10:51:082018-08-29 18:25:17Kernbotschaften senden – Empfängerorientierte Revisionsberichte https://audit-research-center.com/wp-content/uploads/2018/08/010-Regulatorisches-Monitoring.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-08-01 10:11:342018-08-29 18:26:10Regulatorisches Monitoring – Ein neues Prüfungsgebiet – Die Compliance und Rechtsabteilung in der Pflicht

https://audit-research-center.com/wp-content/uploads/2018/08/010-Regulatorisches-Monitoring.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-08-01 10:11:342018-08-29 18:26:10Regulatorisches Monitoring – Ein neues Prüfungsgebiet – Die Compliance und Rechtsabteilung in der Pflicht https://audit-research-center.com/wp-content/uploads/2018/08/009-ARC-HIANCA.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-08-01 09:51:132020-12-07 08:10:17Erfolgreiche Interne Revision: ARC HIANCA für Prüfungsleiter und Prüfer

https://audit-research-center.com/wp-content/uploads/2018/08/009-ARC-HIANCA.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-08-01 09:51:132020-12-07 08:10:17Erfolgreiche Interne Revision: ARC HIANCA für Prüfungsleiter und Prüfer https://audit-research-center.com/wp-content/uploads/2018/07/008-GWG-Compliance-Prüfung.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-07-31 10:47:432018-10-17 12:33:34GWG & Compliance-Prüfung

https://audit-research-center.com/wp-content/uploads/2018/07/008-GWG-Compliance-Prüfung.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-07-31 10:47:432018-10-17 12:33:34GWG & Compliance-Prüfung https://audit-research-center.com/wp-content/uploads/2018/07/005-Rollierende-Prüfungsplanung.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-07-30 12:59:312018-10-29 12:43:42Rollierende Prüfungsplanung – Pflicht oder Kür?

https://audit-research-center.com/wp-content/uploads/2018/07/005-Rollierende-Prüfungsplanung.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-07-30 12:59:312018-10-29 12:43:42Rollierende Prüfungsplanung – Pflicht oder Kür? https://audit-research-center.com/wp-content/uploads/2018/07/007-RTF-2.0-–-Der-neue-RTF-Leitfaden.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-07-30 12:59:312018-10-17 12:37:59RTF 2.0 – Der neue RTF Leitfaden

https://audit-research-center.com/wp-content/uploads/2018/07/007-RTF-2.0-–-Der-neue-RTF-Leitfaden.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-07-30 12:59:312018-10-17 12:37:59RTF 2.0 – Der neue RTF Leitfaden https://audit-research-center.com/wp-content/uploads/2018/07/002-Risikoorientierte-Prüfungslandkarte-.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-07-30 12:59:292018-08-29 18:26:21Risikoorientierte Prüfungslandkarte und bankaufsichtliche Anforderungen

https://audit-research-center.com/wp-content/uploads/2018/07/002-Risikoorientierte-Prüfungslandkarte-.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-07-30 12:59:292018-08-29 18:26:21Risikoorientierte Prüfungslandkarte und bankaufsichtliche Anforderungen